国民健康保険税の決め方

国民健康保険税(国保税)とは

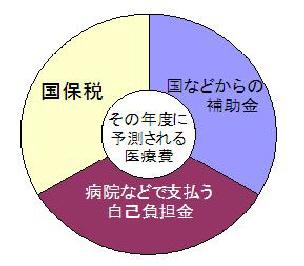

その年度に予測される国保加入者分の医療費から、国や市などからの補助金、病院などで支払う自己負担金を差し引いた額がその年度の国保税の総額になります。

一世帯の国保税額は、世帯内の国保加入者の所得額や、国保加入者の人数に一定の税率(税額)を乗じて計算した額に、一世帯あたりの負担額を加算して計算します。

国保税の課税のしかた

国保税は、世帯主が納税義務者になります

国保税は、原則として、国保の被保険者である世帯主が納税義務者になります。

なお、世帯主が国保に加入していない場合でも、世帯内に国保加入者がいる場合、その世帯主(擬制世帯主)が納税義務者になります。

国保税は、被保険者の年齢によって課税の仕方が変わります

国保税は『基礎課税額』(以下「医療分」)・『後期高齢者支援金等課税額』(以下「支援分」)・『介護納付金課税額』(以下「介護分」)・『子ども・子育て支援納付金課税額』(以下「子ども分」)の四区分の合計で算定しますが、年齢によって課税される区分が異なります。

40歳未満の方

「医療分」・「支援分」・「子ども分」が課税されます。

40歳以上65歳未満の方

「医療分」・「支援分」・「介護分」・「子ども分」が課税されます。

65歳以上75歳未満の方

「医療分」・「支援分」・「子ども分」が課税されます。また、国保税の他に介護保険料を納付することになります。

国保税の計算方法

国保税は「医療分」・「支援分」・「介護分」・「子ども分」の四区分の合計で算定します。各区分の計算については、該当する被保険者の所得・人数等で計算します。

1 所得割額の計算方法

総所得金額等から基礎控除の43万円を差し引いた額にそれぞれの税率をかけて計算します。

(注意)国保税の総所得金額等とは、繰越控除後の合計所得金額(短期及び長期譲渡所得がある場合は特別控除後の金額)から扶養控除や社会保険料控除などの控除を引く前の金額です。

2 均等割額の計算方法

国保に加入している方一人につき、税額をかけて計算します。

3 平等割額の計算方法

一世帯につき、税額をかけて計算します。

|

|

医療分 |

支援分 |

介護分 |

子ども分 |

|---|---|---|---|---|

|

所得割率 |

5.86% |

2.08% |

1.58% |

0.22% |

|

均等割額 |

22,200円 |

7,900円 |

7,700円 |

850円 |

|

18歳以上被保険者均等割額 |

― |

― |

― |

50円 |

|

平等割額 |

14,200円 |

5,000円 |

3,800円 |

500円 |

|

課税限度額 |

67万円 |

26万円 |

17万円 |

3万円 |

国保税の軽減

1 低所得世帯に対する国保税の軽減

世帯主とその世帯の被保険者の総所得金額等の合計額が基準額以下の場合、国保税のうち均等割額と平等割額がそれぞれ2割・5割・7割軽減されます。

軽減割合を判定する際には、国保に加入していない世帯主の所得も判定基準額に含めて判定します。

また、軽減を受けるためには、世帯全員の所得申告が必要です。所得が不明(未申告)な場合は軽減の対象になりません。

| 軽減割合 | 世帯主及び被保険者の総所得金額等の合計額 |

|---|---|

| 2割 | 43万円+57万円×被保険者の数+10万円×(給与・公的年金等所得者の数-1)*以下 |

| 5割 | 43万円+31万円×被保険者の数+10万円×(給与・公的年金等所得者の数-1)*以下 |

| 7割 | 43万円+10万円×(給与・公的年金等所得者の数-1)*以下 |

(1) 65歳以上(昭和36年1月1日以前生まれ)の年金所得者は、年金所得から15万円(年金所得が15万円未満の場合は全額)が控除されます。

(2) 土地や家屋等の譲渡所得については、特別控除を差引く前の金額で計算されます。

(3) 事業所得については、専従者控除(専従者給与)を差引く前の金額で計算されます(専従者本人の給与所得としてみなしません)。

(4) 被保険者の数については、国保から後期高齢者医療制度の被保険者になった方で、以後、世帯主が変わることなく継続してその世帯にいる方も含みます。また、軽減に該当するかどうか判定する所得は、所得割額を算出する際の所得とは異なります。

(5) *部分は、給与所得者(給与収入が55万円を超える方)と公的年金等所得者(65歳未満:公的年金等の収入が60万円を超える方。65歳以上:公的年金等の収入が125万円(15万円特別控除を含む)を超える方)(給与所得を有する者を除く))の数が2人以上の場合に計算します。

|

医療分 |

支援分 |

介護分 |

子ども分 |

||

|---|---|---|---|---|---|

|

2割軽減 |

均等割額 |

4,440円 |

1,580円 |

1,540円 |

170円 |

|

2割軽減 |

18歳以上被保険者均等割額 |

― |

― |

― |

10円 |

|

2割軽減 |

平等割額 |

2,840円 |

1,000円 |

760円 |

100円 |

|

5割軽減 |

均等割額 |

11,100円 |

3,950円 |

3,850円 |

425円 |

|

5割軽減 |

18歳以上被保険者均等割額 |

― |

― |

― |

25円 |

|

5割軽減 |

平等割額 |

7,100円 |

2,500円 |

1,900円 |

250円 |

|

7割軽減 |

均等割額 |

15,540円 |

5,530円 |

5,390円 |

595円 |

|

7割軽減 |

18歳以上被保険者均等割額 |

― |

― |

― |

35円 |

|

7割軽減 |

平等割額 |

9,940円 |

3,500円 |

2,660円 |

350円 |

2 後期高齢者医療制度への移行に伴う国保税の軽減

(1) 75歳以上の方が後期高齢者医療制度に移行し、75歳未満の方が国保に継続して加入する場合、前年度に税額の軽減を受けていた世帯は、世帯構成や収入が変わらなければ、これまでと同じ軽減を受けられます。

- 国保の軽減判定について、世帯構成が変わらない限り後期高齢者医療制度に移行した方も含めて行います。

- 国保の被保険者が一人となる場合、平等割額について5年を経過するまで半額、以後8年を経過するまで1/4が軽減されます。

(2) 75歳以上の方が社会保険や共済組合などの被用者保険から後期高齢者医療制度に移行し、その被扶養者(65歳から74歳)が国保に加入する場合、下記の軽減を受けられます。

- 所得割額については、当分の間、所得状況にかかわらず課税されません。

- 均等割額について、資格取得月以降2年間、半額に軽減されます。

- 国保加入者が一人だけの場合、平等割額についても資格取得月以降2年間、半額に軽減されます。

(注意)すでに低所得世帯に対する軽減制度で7割・5割の軽減を受けている場合、半額以上の軽減がされているため、均等割額・平等割額の半額の軽減については適用されません。

軽減に該当する世帯には、軽減後の税額で納税通知書を送付します。

未就学児に係る均等割額の軽減

全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律(令和3年法律第66号)の施行に伴い、令和4年4月1日から未就学児の均等割額の軽減措置を行います。また、子育て世代への経済的負担の軽減の観点から、一律に未就学児の均等割額の2分の1が軽減されます。そのため、被保険者の皆さんに申請していただく必要はありません。既に、低所得者世帯に対する均等割額の軽減が適用されている場合は、当該軽減後の均等割額の2分の1を軽減します。

1 軽減の対象者

国民健康保険に加入する未就学児(6歳に達する日以後最初の3月31日以前である被保険者)

令和8年度分については、令和2年4月2日以降に生まれた方となります。

2 未就学児に係る均等割額の軽減

|

世帯所得による軽減割合 |

医療分 |

支援分 |

子ども分 |

|---|---|---|---|

|

軽減なし |

11,100円 |

3,950円 |

425円 |

|

2割軽減 |

8,880円 |

3,160円 |

340円 |

|

5割軽減 |

5,550円 |

1,975円 |

213円 |

|

7割軽減 |

3,330円 |

1,185円 |

128円 |

未就学児均等割額後の税額が課税限度額を超えている場合は、課税限度額が税額となります。

税額端数処理(100円未満切捨て)のため、軽減後均等割額が異なる場合があります。

18歳未満の子どもに係る「子ども分」における均等割額の軽減

18歳に達する日以後最初の3月31日以前である被保険者の、子ども・子育て支援納付金課税額に係る均等割額は全額軽減されます。

18歳未満の子どもがいる世帯の均等割の免除

18歳に達する日以後最初の3月31日以前である被保険者の、医療分及び後期高齢者支援金分に係る均等割額を免除します。令和8年度分については、平成20年4月2日以降に生まれた方が対象です。なお、免除期間は令和8年度までです(平成30年度から始まった市独自の免除です)。

| 医療分 | 支援分 | |||

|---|---|---|---|---|

| 適用前 | 適用後 | 適用前 | 適用後 | |

|

所得割額 |

5.86% | 5.86% | 2.08% | 2.08% |

|

均等割額 |

22,200円 | 0円 | 7,900円 | 0円 |

|

平等割額 |

14,200円 | 14,200円 | 5,000円 | 5,000円 |

(注意)ただし、「南相馬市東日本大震災等による被災者に対する国民健康保険税及び介護保険料の減免に関する条例」よる減免に該当する世帯は、当該減免を優先します。また、算定結果から均等割額を免除した額に課税限度額を適用するため、算定結果が課税限度額を大きく超える世帯については、均等割額と同じ額の減免がなされない場合があります。

非自発的失業者に対する軽減措置

非自発的失業(倒産や解雇、雇い止めなどによる離職)により、国民健康保険へ加入する方の国保税について、失業(離職)から一定の期間、前年の給与所得を30/100で算定します。

対象となる方(次の2つの要件すべてを満たす方)

(1) 失業時に65歳未満の方

(2) 雇用保険受給資格者証の離職理由コードが以下に該当する方

対象となる理由コード

特定受給資格者

- 11

- 12

- 21

- 22

- 31

- 32

特定理由離職者

- 23

- 33

- 34

国保税の軽減期間

軽減期間

離職日の翌日から翌年度末

申告方法(申告窓口:本庁市民課保険年金係または各区市民総合サービス課)

雇用保険受給資格者証を持参のうえ、申告してください。(国保に加入済の方は資格確認書または資格情報のお知らせもご持参ください)

(注意)非自発的失業者に対する負担軽減措置は、高額療養費の自己負担限度額等にも影響する場合があります。

特例対象被保険者等申告書 (PDFファイル: 102.8KB)

月割課税

次の場合には、月割課税の対象となります。

1 年度の途中で国保に加入・脱退した場合

年度の途中で国保に加入した場合は、届出をした月からではなく、国保の資格を取得した月から3月までの月数で国保税を月割計算をします。

また、脱退した場合は前月分までの月割計算となります。

他市町村から転入された方の場合

転入された方の国保税を算出する場合、所得割額の算出基礎となる前年中の所得額を前住所地の市区町村に照会します。

この場合、所得額が判明するまでの期間は、暫定的に課税し、所得額が確認でき次第、税額を再計算しますので、後日、税額が変更される場合があります。

2 年度の途中で年齢が40歳又は65歳に達する方が世帯内にいる場合

年度の途中で年齢が40歳に達する方がいる場合は、達した月(誕生日の前日の属する月)から介護分がかかります。

また、65歳に達する人がいる場合は、達する月の前月まで国保税としての介護分がかかります。

3 年度の途中で年齢が75歳に達する方が世帯内にいる場合

年度の途中で年齢が75歳に達する方がいる場合、その方の国保税については、75歳となる月の前月分までで計算します。

75歳となった月以後は、後期高齢者医療制度に移行するため、国保税は課税されませんが、後期高齢者医療保険料を負担していただきます。

遡及課税

国保税は、資格を取得した月から課税されます。

加入の届出が遅れてしまった場合でも、届出をした月から課税されるのではなく、国保の資格を取得した月(社会保険等の喪失日または転入した日の属する月)まで遡って国保税が課税されることになります。

例えば

退職等で社会保険など他の健康保険が切れているのに届出をせず、二年経ってから国保加入を届け出た場合には、国保加入日は二年前の退職日の翌日となり、国保税もその期間に応じて過年度分として課税されます。

国保の加入・脱退の手続きは、ご本人が行うものです(会社等で代行はしません)。異動が生じた場合は、14日以内に本庁市民課保険年金係、または各区市民総合サービス課で手続きを行ってください。

- この記事に関するお問い合わせ先

- このページに関するアンケート

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2026年07月15日