特別徴収の納期の特例制度について

ページID: 1632

特別徴収の納期の特例制度とは

常時雇用している全従業員数が10人未満の事業所は、申請により毎月徴収した月割税額の納付を、月ごとの年12回から、12月と翌年6月の年2回にまとめることができる制度です。

納期の特例制度を受けるには

申請による承認が必要です。下記の申請様式から「市県民税特別徴収税額の納期の特例に関する承認申請書」を印刷し、必要事項を記入の上、税務課市民税係へ提出してください。

納期の特例の要件に該当しなくなったとき

申請が承認された後は、毎年度特例が継続されますが、常時雇用している従業員が10人未満でなくなったときは、遅滞なくその旨を「市県民税特別徴収税額の納期の特例の要件を欠いた場合の届出書」を提出しなければなりません。

上記の「市県民税特別徴収税額の納期の特例の要件を欠いた場合の届出書」を提出された場合、税の納入はその提出した月の分から通常の納期限となりますので、提出した月以前の分の税額は、提出した月の翌月10日までまとめて納入することとなります。

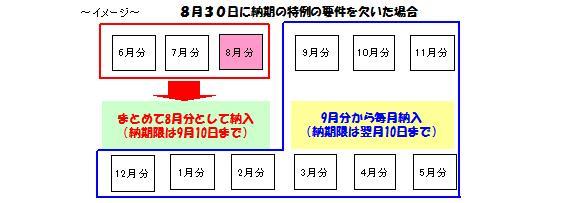

例)8月30日付けで「市県民税特別徴収税額の納期の特例の要件を欠いた場合の届出書」を提出した場合

8月分より毎月納入となります。また、納入していない6月分・7月分は、8月分と合わせて9月10日まで納入していただきます。

納期の特例に関する注意点

- 常時雇用している全従業員数は、南相馬市以外に居住する方も含めて10人未満となります。また、繁忙期に臨時に雇入れた従業員等は含めなくて構いません。

- 特別徴収税額決定(変更)通知書に記載する個人の月別税額については、年12月分を記載し発送します。

- 申請は承認されない場合があります。また、承認後も著しい納入遅延等により承認が取り消される場合があります。

- 法人格である特別徴収義務者はマイナンバーが必要です。

申請様式

平成29年度分より法人のみマイナンバーが必要になります。

- この記事に関するお問い合わせ先

- このページに関するアンケート

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2023年05月16日